来源:苏州君达合创 发布时间:2023-05-22

注:本文不构成任何投资意见和建议,以官方/公司公告为准。

作者:康橙投资的卞永青、何垚。科创板的多套上市标准为不同发展阶段及特征的科创企业提供了更为灵活的上市选择;其中,科创板第五套上市标准未对企业是否盈利作出硬性要求,而是主要关注企业市值及技术优势方面的指标。对于那些尚未盈利 、技术门槛高、市场潜力大的生物医药企业而言,选择科创板第五套上市标准登陆资本市场是一条较为优选的路径。截至2023年4月30日,共有42家企业采用科创板第五套上市标准申请上市,这42家企业无一例外都是生物医药企业。本文对这些生物医药企业的科创板申请受理、审核、上市后表现等情况进行了复盘。

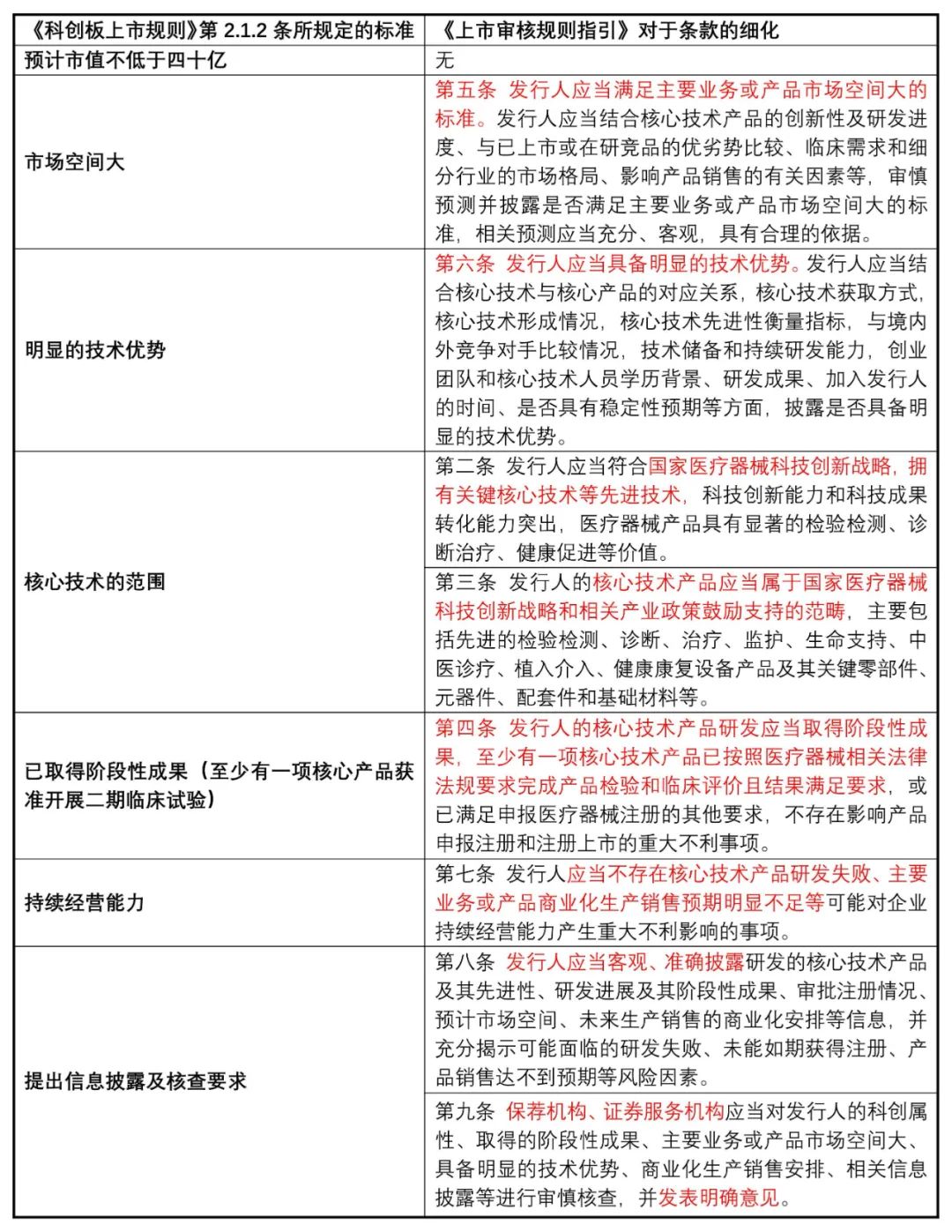

根据《上海证券交易所科创板股票上市规则》(以下简称“《科创板上市规则》”)第2.1.2条,科创板第五套上市标准(以下简称“第五套标准”)为:“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”2022年6月10日,上交所发布了《上海证券交易所科创板发行上市审核规则适用指引第7号—医疗器械企业适用第五套上市标准》(以下简称“《上市审核规则指引》”),明确了适用第五套标准的医疗器械企业取得阶段性成果的具体要求:“申请企业应当至少有一项核心技术产品已按照医疗器械相关法律法规要求完成产品检验和临床评价且结果满足要求,或已满足申报医疗器械注册的其他要求,不存在影响产品申报注册和注册上市的重大不利事项。”《上市审核规则指引》在七个方面对《科创板上市规则》第五套标准中的指标进行了进一步细化的指引说明,具体细化条款见表1。

表1 第五套标准的细化条款

资源来源:康橙投资

二、采用科创板第五套上市标准的企业概况

(一)申请及审核情况1. 审核受理情况截至2023年4月30日,共有42家企业采用第五套标准申请科创板上市,其中已发行上市19家,注册生效2家,7家已主动撤回、终止审核,14家处于审核问询阶段,具体情况见图1。

图1 采用第五套标准申请上市企业的审核受理情况(按审核阶段统计)资料来源:康橙投资、iFind

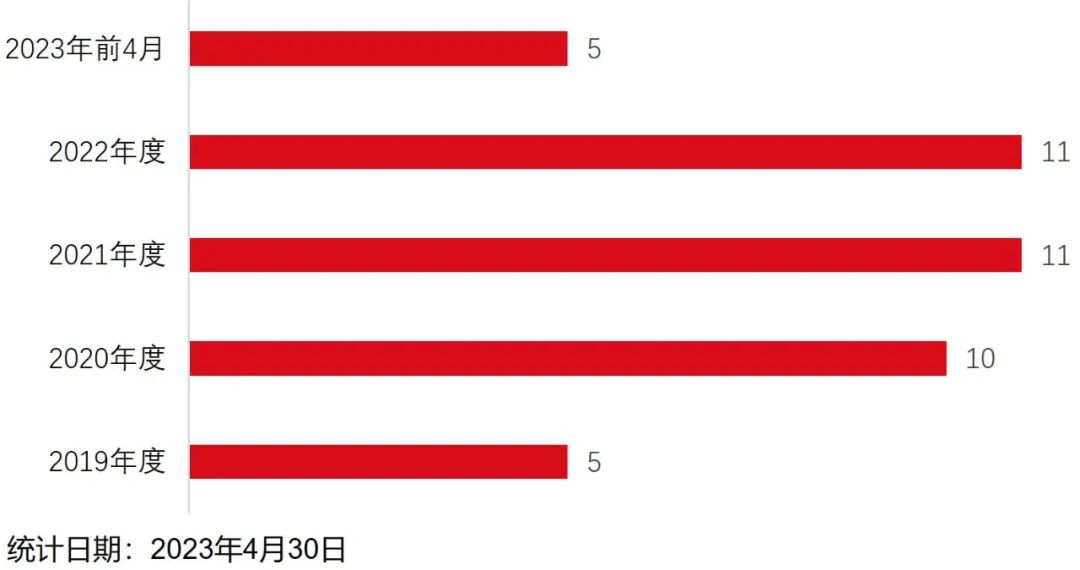

我们按年度统计了采用第五套标准申请上市的企业受理情况(图2),发现2020-2022三个完整年度的受理企业数较为稳定,均在10-11家。

图2 采用第五套标准申请上市企业的受理情况(按年度统计)资料来源:康橙投资、iFind

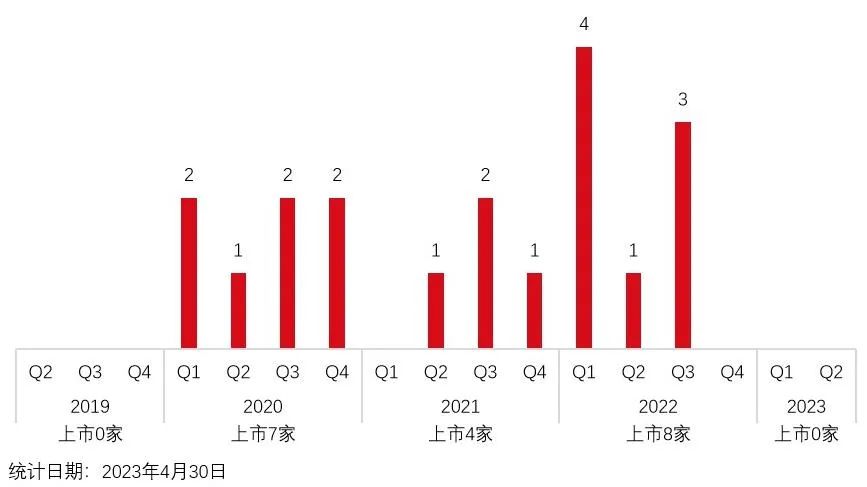

2020年和2022年采用第五套标准成功上市的企业较多,分别达到了7家和8家(图3)。其中值得我们关注的是,从2022年第四季度以来,已经接近有3个季度未有采用第五套标准成功上市的企业。

图3 采用第五套标准成功上市的情况(按季度统计)资料来源:康橙投资、iFind

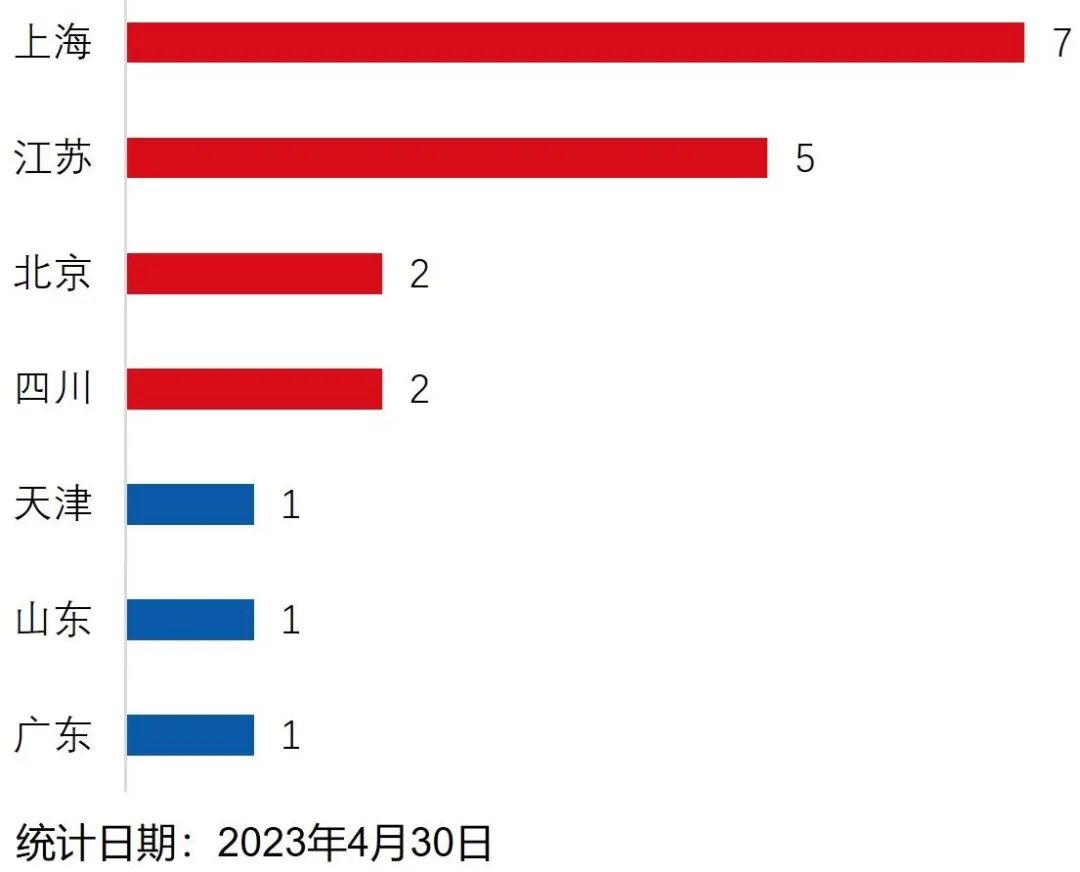

2. 申请企业地域情况

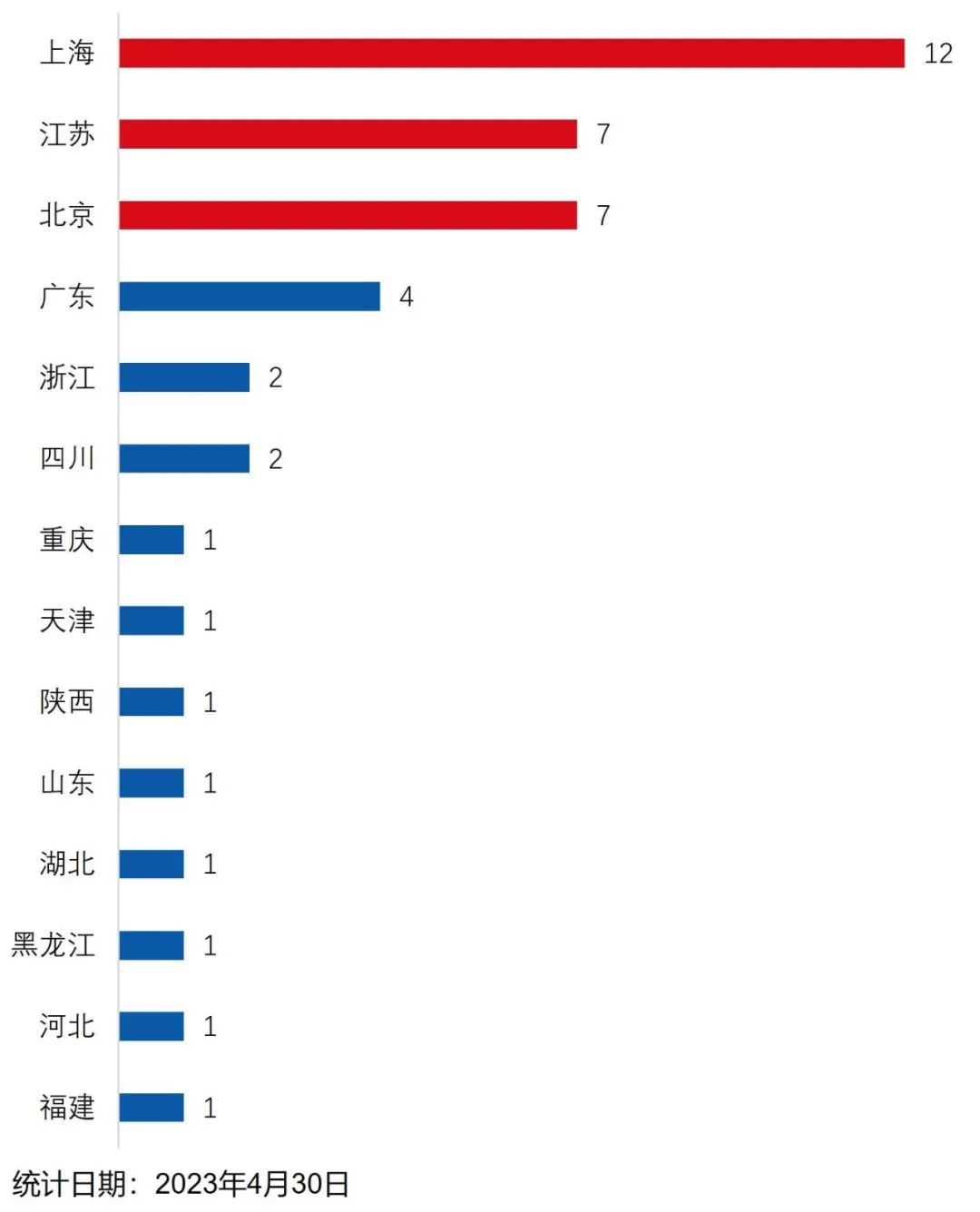

从采用第五套标准申请上市企业的地域来看,长三角、北京、珠三角地域的企业最为活跃。长三角、北京、珠三角地域聚集了我国最顶尖的教育资源、医疗资源,拥有较为完善的产业链以及资本市场资源,为高科技生物医药企业的发展奠定了一定的基础。上海、江苏、北京三个地区合计有26家企业采用第五套标准申请科创板上市,占所有第五套标准申请企业家数的61.90%(图4)。截至目前,上海、江苏、北京成功以第五套标准成功上市的企业高达14家,占所有以第五套标准成功上市企业家数的73.68%(图5)。

图4 采用第五套标准申请上市企业的地域情况

资料来源:康橙投资、iFind

图5 采用第五套标准成功上市企业的地域情况

资料来源:康橙投资、iFind

3. 采用第五套标准成功上市企业的具体情况在采用第五套标准申请上市的企业中,已有19家企业成功上市,具体情况详见表2。

表2 采用第五套标准成功上市企业具体情况

资料来源:橙投资、iFind

从不同角度来看,我们发现以下结论。(1)上市时间:第一家成功以第五套标准上市的公司是泽璟制药(688266.SH),最新一家是2022年8月31日上市的微电生理(688351.SH),并且是目前唯一一家成功上市的医疗器械类公司。(2)细分行业:已上市的企业中18家是生物医药(狭义)领域的,只有1家为医疗器械企业。在生物医药(狭义)领域中,小分子创新药领域企业最多,共有8家;其次是大分子生物药及疫苗企业分别有4家;创新制剂及ADC企业各有1家。(3)研发支出:根据2022年度企业年报,19家采用第五套标准的上市公司平均研发支出为5.16亿元,而科创板所有上市公司平均研发支出为2.51亿元,研发支出约高出1.1倍。(4)研发支出复合增长率:最近三年,19家采用第五套标准上市的公司平均研发支出复合增长率为67.25%,远高于科创板所有上市公司平均研发支出复合增长率32.19%。(5)公司盈利:已有7家公司在上市后有一个完整会计年度实现盈利,并成功摘U,这7家公司2021年度平均净利润为35,285.45万元,然而2022年度平均净利润为-30,035.56万元,主要是因为有部分企业在摘U后的后续年度净利润下滑,未能持续盈利。(6)受理到上市周期:采用第五套标准申请上市企业的平均受理到上市周期为10.5个月,科创板所有企业平均受理到上市周期为9.88个月,采用第五套标准申请上市的企业平均上市周期是所有科创板企业的1.06倍。(7)保荐机构数量排名:前三名分别是中信证券(7家)、中金公司(5家)、华泰联合证券(2家)。在以采用第五套标准成功上市的企业中,这三家机构保荐上市的企业数量占已上市企业家数的73.68%。4. 采用第五套标准审核中/未上市企业具体情况

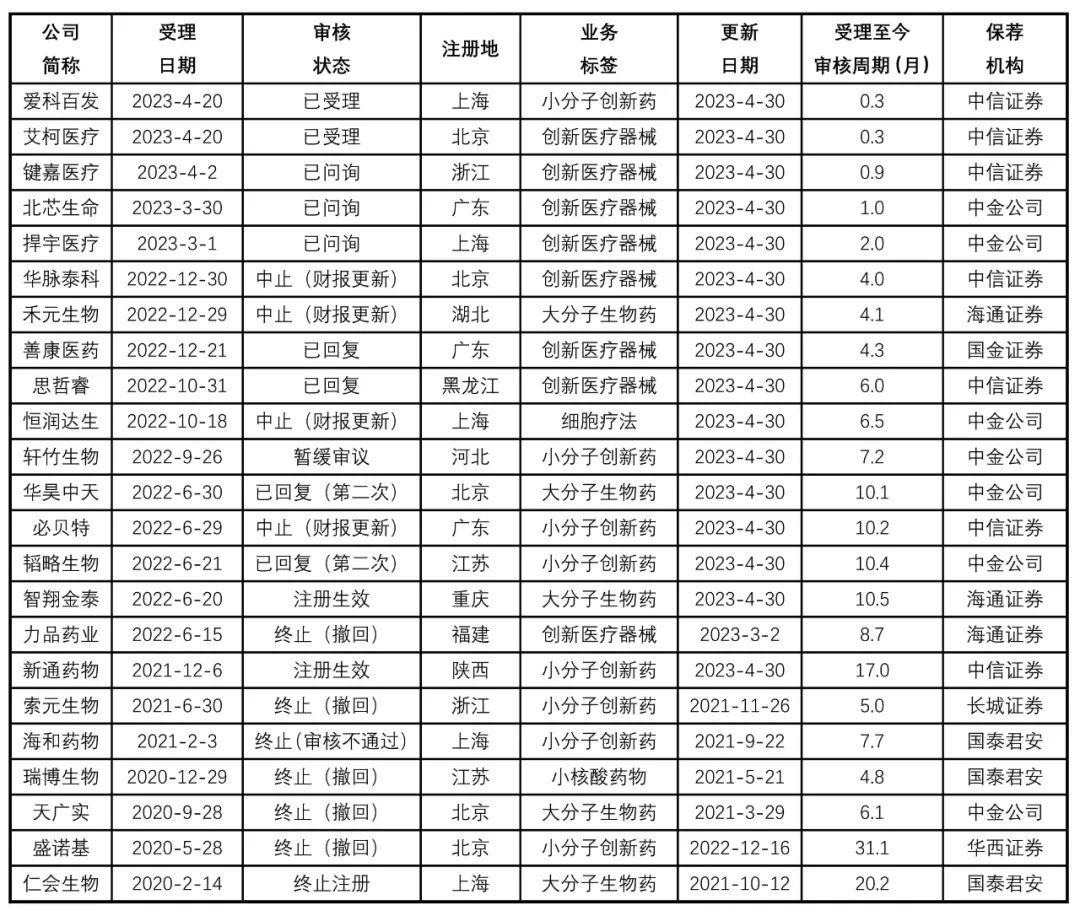

在42家采用第五套标准申请上市的企业中,除已上市的19家企业,共有23家在审核或终止上市的企业,具体情况详见表3。

表3 采用第五套标准审核中/未上市企业具体情况

从不同角度来看,我们发现以下结论。

(1)审核阶段:23家在审核/未上市企业中,有2家已经在证监会注册生效等待上市,有9家处于受理、问询或问询回复阶段,有4家处于中止(财报更新)阶段,有1家暂缓审议,5家终止撤回材料,1家终止审核不通过,1家终止注册。

(2)细分行业:在审或终止企业中医疗器械企业明显增多,总共有8家。15家生物医药(狭义)企业中,8家为小分子创新药物企业,5家为大分子生物药企业,小核酸药物企业及细胞疗法企业各1家。

(3)受理至今审核周期:已注册生效的2家企业平均受理至今的审核周期为13.7个月,为已上市企业受理至上市周期的1.3倍,目前处于第二轮回复状态的企业,受理至今审核周期也都超过10个月,可见目前科创板对于采用第五套标准申请上市的企业受理审核周期较之前明显增加。

(4)保荐机构数量排名:以中信证券及中金公司为主,两家机构分别各有7家企业在申请受理之中,两家机构保荐企业家数占比超过了60%。

(二)采用第五套标准成功上市企业概览1. 公司融资情况

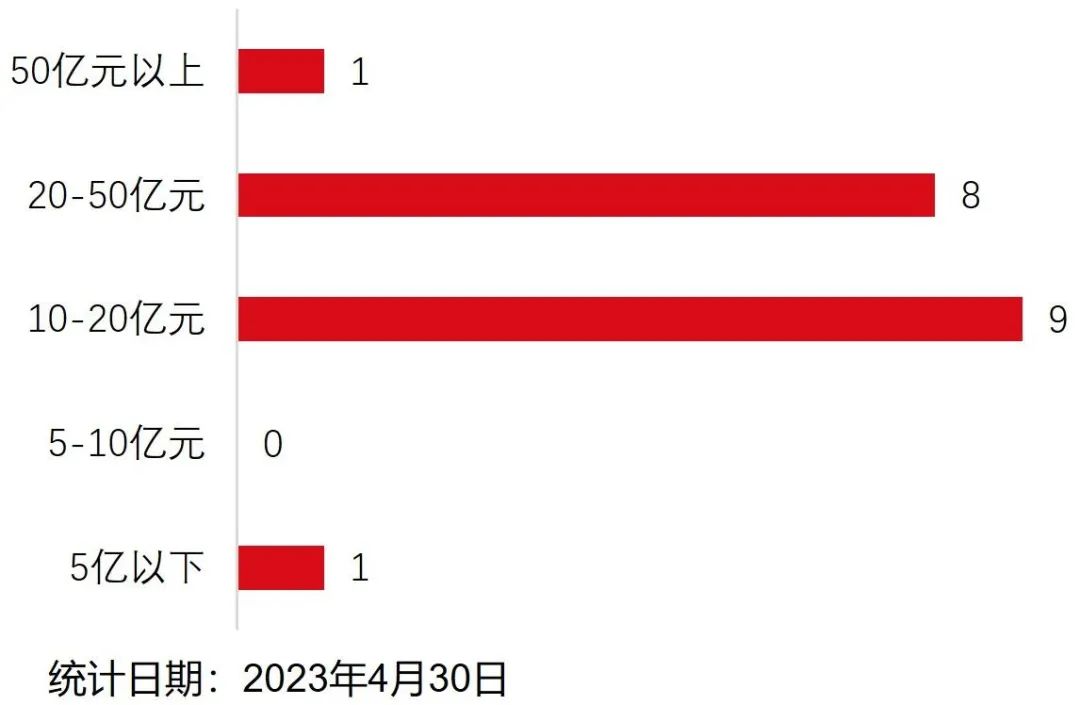

采用第五套标准上市公司的平均首次公开发行(IPO)募集资金为20.74亿元、中位数为19.66亿元,具体募集资金分布情况见图6。科创板所有上市公司的平均IPO募集资金为15.54亿元、中位数为9.73亿元。采用第五套标准申请上市的企业是所有科创板企业平均IPO募集资金的1.33倍,IPO募集资金中位数是所有科创板上市企业的2.02倍。

图6 采用第五套标准成功上市企业IPO募资金额分布情况

资料来源:康橙投资、iFind

2. 市值情况

在已上市的19家企业中,有3家企业存在破发情形。截至2023年4月30日最新市值,有6家企业低于IPO市值,具体市值表现情况见表4。

表4 当前市值回顾

资料来源:康橙投资、iFind

3. 公司在研管线情况

大部分已上市生物医药公司积极推动了研发管线的进展情况,特别是已经摘U的7家公司已实现产品商业化。具体公司上市时研发进展与目前最新进展情况见表5。

表5 在研管线进度情况

资料来源:康橙投资、iFind

4. 上市后重大事项情况

通过翻阅所有已上市19家公司公告,发现共有13家公司上市后发生过重大事项,具体情况见表6。

表6 上市后的重大事项情况

资料来源:康橙投资、iFind

4.1 股权激励情况共有10家公司实行过股权激励,其中前沿生物(688221.SH)因产品商业化预期未达到,已终止股权激励计划(表7)。在成功实行股权激励的9家公司里,公司普遍选择了第二类限制性股票作为激励方式,股票激励来源都为定向发性。9家公司平均发行对象人数为144人,平均激励年限为5年,平均激励股数占总股本的比例为1.5%,平均行权价格是授予日收盘价的49%。

表7 公司股权激励情况

资料来源:康橙投资、iFind

4.2 再融资情况

共有4家公司实行过定向增发进行再融资(表8),它们全部采用向特定对象发行股票的方式募集资金,其中4家公司平均发行股数占总股本的比例为5.64%,平均募集金额为14.15亿元。

表8 公司定向增发具体情况

4.3 公司回购

只有1家公司康希诺(688185.SH)上市至今实施过股份回购,截至2022年12月1日,康希诺回购公司0.2763%的股份,回购使用资金总额1.5亿元。根据公司公告,公司本次回购股份计划用于员工持股平台或股权激励。

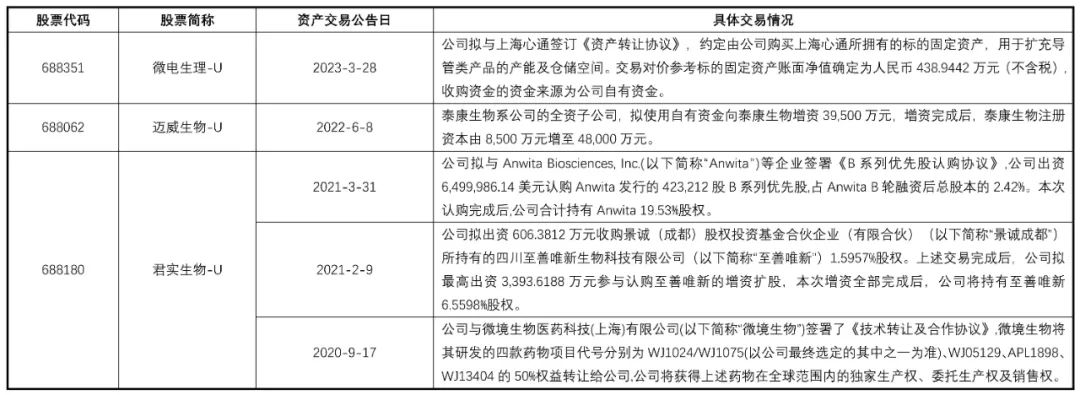

4.4 资产交易情况截至2023年4月30日,共有3家公司发布资产交易公告(表9),主要交易标的为公司股权。

表9 公司资产交易具体情况

资料来源:康橙投资、iFind

4.5 管线对外授权(license out)情况

据不完全统计,已有5家公司实现产品或核心技术对外授权(license out)(表10),其中不乏向国际知名药企授权的案例。

表10 管线对外授权(license out)情况

资料来源:康橙投资、iFind

5. 公司盈利情况

表11 公司最近三年盈利情况

资料来源:康橙投资、iFind

三、监管重点问询问题

通过翻阅采用第五套标准申请上市企业的审核问询函,参考《上市审核规则指引》重点关注的七类要点,对监管机构重点关注的问题梳理如下。

(一)市值相关问题在市值方面,监管机构重点关注企业市值计算依据情况,例如在WD公司、ZJ公司的问询函中监管机构问询了可比公司选取依据、企业估值指标选取情况等问题。在公司的回复中,我们注意到采用第五套标准申请上市的企业中,市值计算依据主要根据最近一次市场化融资估值以及可比公司估值(一般为市值/研发费用)来作为企业市值计算的主要依据。在选取可比公司时,我们提请关注选取的可比公司主营业务所处细分行业情况,是否与发行人基本一致,并综合考虑可比公司行业属性、经营模式、业务规模、盈利情况等因素。

(二)市场空间相关问题在市场空间方面,监管机构重点关注企业主要产品的市场空间计算依据以及竞品公司的市场占有情况,在AL公司、SZ公司等公司的问询中,监管机构具体问询问题如下。1. 公司主要产品所在细分领域近几年的市场发展情况、趋势;2. 是否存在竞品进一步抢占市场情形;3. 主要产品市占率的测算依据以及进入医保情况;4. 技术、产品在市场上的竞争力,是否存在替代技术、与竞品的比较是否还具有优势;5. 产品是否存在推广、市场拓展的难度,以及海外推广是否存在壁垒等;6. 产品在细分领域的市场需求、患者承担费用情况、医生用药路径依赖等情况;7. 用国外市场情况对标我国市场的合理性。在公司的回复中,我们关注到公司及保荐机构需要重点关注市场空间计算的数据来源、真实性以及我国市场实际应用情况。比如在行业空间计算时,优先选取弗若斯特沙利文、《中国卫生健康统计年鉴》、《中国卫生健康事业发展统计公报》等相关权威数据来源;保荐机构需要与公司销售、市场及医学部相关人员进行充分沟通,了解行业指南相关规定、产品用药地位、诊疗与用药方案、变化趋势等情况,以及竞争药品的优劣势和局限性,了解药物的总体市场容量、主营产品的预计未来市场占有率、销售额规模等预测情况的详细依据和假设,从而明确公司核心在研产品上市后具有广阔的市场空间,符合“市场空间大”的相关市场标准。

(三)技术优势相关问题在公司核心技术优势方面,监管机构重点关注公司主要产品核心技术的发展趋势及竞品竞争情况、技术来源、是否存在潜在纠纷以及核心技术的商业应用情况等。在HM公司、BA公司的问询函中,我们关注到监管重点问询了以下相关问题。1. 公司产品的技术发展趋势以及竞品情况,在性能方面的优劣势情况;2. 产品相对竞品的主要创新及技术优势,是否存在被替代风险;3. 能体现核心技术优势的相关数据依据;4. 主要产品及技术是否自主研发,是否有合作研发的情况;5. 核心技术人员离职对于公司核心技术和产品的持续研发是否有重大不利影响,双方是否存在纠纷或潜在纠纷;6. 合作研发中公司和合作方在合作研发项目中发挥的具体作用及重要程度,是否对合作方存在重大依赖,双方是否存在纠纷或潜在纠纷;7. 产品在医院采购及市场推广中是否具备优势。在公司的回复中,我们关注到公司及保荐机构需要详细列举公司目前现有技术特点与同行业技术特点路径的对比及临床数据对比等依据,以表明公司技术具有明显优势。公司核心专利以自主研发为佳,需要建立健全知识产权管理体系,在研发过程中充分重视知识产权的保护工作,以避免存在潜在纠纷。公司需要拥有稳定的核心人才团队及培养机制,具有可持续研发能力及持续创新能力。

(四)核心技术范围相关问题在核心技术方面,监管机构重点关注企业核心技术所处应用领域范围,例如在WD公司的问询函中监管机构问询了公司产品是否属于国家政策明确支持的产品,是否属于影响人民生命健康、治疗重大疾病的急需产品。在公司回复中,我们关注到公司需明确其产品所在市场的临床需求,是否为关系到人民生命健康的刚需产品,以表明其技术在市场应用领域的重要性。另外,公司需强调其核心技术相较于其他同类产品的优势,特别是其核心技术能否突破国外技术优势,实现国产替代。

(五)阶段性成果相关问题在阶段性成果方面,监管机构重点关注产品临床进展情况及竞品进度对比,例如在SZ公司的问询函中监管机构重点问询了以下问题。1. 临床进展与预计上市时间,距离产品上市仍需完成工作情况;2. 如果有临床未获上市的情形及其原因;3. 主管部门对产品临床试验的具体要求以及发行人的试验方案设计情况;4. 临床试验是否能确保试验符合相关法律法规要求、临床数据是否真实;5. 与竞争对手的注册进展相比是否存在显著落后;6. 临床进展对于市场推广及商业化的影响。在公司回复中,我们关注到公司需考虑国内市场环境及临床试验要求,本着审慎原则开展各类临床试验,公司需确保临床试验数据的真实性、合法性,并准确汇报临床进展以及未来预期临床试验及上市的安排。公司及保荐机构也要关注竞争对手的临床进度以及商业应用情况,确保公司产品不存在明显落后于其他国产同类竞品的情况,不存在影响产品申报注册和注册上市的重大不利事项,不存在影响产品的市场推广和商业化销售的情形。

(六)持续经营能力相关问题在持续经营能力方面,监管机构重点关注产品营收及商业化能力,例如在WD公司、HM公司的问询函中,监管机构重点问询了公司产品技术的营收能力及可持续能力;产品的商业化和规模化能力。在公司回复中,我们关注到公司需明确其产品所处行业,是否存在严格的市场准入措施;明确说明核心产品预期的市场推广周期及实现收入的时间。公司还需要关注产品的竞争优势、市场需求及产品市场渗透的测算,以明确向监管披露公司未来商业化、规模生产的安排等。

(七)信息披露相关要求在信息披露方面,监管机构重点关注招股说明书的可读性及风险揭示,例如在WD公司、SZ公司的问询函中,监管机构重点强调了以通俗易懂的语言描述公司产品的技术优劣势、对招股说明书内容进行整理和精炼,提高招股说明书的可读性,并保证相关信息的内容真实、准确、完整,完善关于“产品商业化风险”的风险揭示等。

四、小结

基于以上整理及分析,第五套标准确实为未实现盈利,但具有明显技术优势及阶段成果的生物医药公司“量身打造”了上市路径。总体而言,采用第五套标准成功IPO的企业有更多的研发投入、更强的研发属性,并具有更大的融资需求。从监管审核的角度来看,采用第五套标准申请上市企业的审核周期较之前有明显变长,且已有三个季度没有采用第五套标准成功上市的企业。从监管问询审核的问题来看,监管机构的审核趋严,明显更注重企业核心技术优势的数据表现及真实性、产品市场空间及商业化能力等问题。这也提醒采用第五套标准申请上市的企业不能一味地追求技术领先,更要关注差异化优势及商业落地问题,真正从“书架”走向“货架”,从而实现企业的长期稳定可持续发展。